PPP项目如何账务处理?

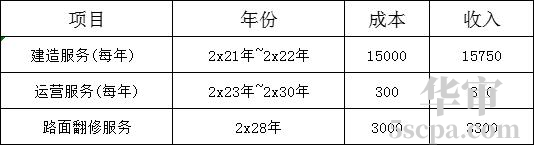

例:甲公司为一家从事公路投资建设和运营业务的上市公司。2x21年1月,甲公司与当地政府签订PPP 项目合同,甲公司作为社会资本方负责当地高速公路的建设、运营和维护。假设该合同满足《企业会计准则解释第14号》的“双特征’和“双控制”条件。根据合同约定, PPP项目合同期间为10年,其中项目建设期为2年、运营期为8年,合同期间的第8年末(即2x28年末),甲公司需要对路面进行翻修,以使该道路保持一定的使用状态。政府在运营期间每年末向甲公司支付6000万元。运营期满后,甲公司将PPP项目资产无偿移交给政府方。甲公司的履约义务包括提供道路建造、运营和路面翻修的服务,假设上述服务均构成单项履约义务,均满足在某一时段确认收入的条件。甲公司采用成本加成法确定各单项履约义务的单独售价,考虑市场情况、行业平均毛利水平等因素之后,甲公司预计其提供建造、运营和路面翻修服务的成本和收入如下:

假设合同期间各年的现金流均在年末发生,该PPP项目的实际利率为618%。假定不考虑其他因素和相关税费。下列各项关于甲公司上述交易或事项会计处理的表述中,正确的有( )。

A.该PPP项目整个期间,融资成分的进行会计处理影响金额为10320万元

B.2x22年年末,合同资产的账面价值为32473.35万元

C.该PPP项目对甲公司2x23年损益的影响金额为2066.85万元

D.该PPP项目应当按照金融资产模式进行会计处理

解析:答案:ABCD,在项目运营期间,甲公司每年自政府方取得6000万元的对价,即甲公司在项目运营期间有权收取可确定金额的现金,应当适用《企业会计准则解释第14号》中的金融资产模式进行会计处理,选项D正确;该PPP项目整个期间,融资成分的影响金额=6000x8(收取现金合计)-(15750x2+360x8+3300)(收入合计)=4800037680=10320(万元),选项A正确;2x22年年末,合同资产的账面价值=15750+15750x(1+618%)=32473.35(万元),选项B正确;该PPP项目对甲公司2x23年损益的影响金额=32473.35x6.18%+360-300=2066.85(万元),选项C正确。

-

同一控制下经过多步形成统一控制的账务如何处理?

2022-10-04300 人看过同一控制下经过多步形成统一控制的账务如何处理?下面由华审网小编为大家详细解答。

-

对投资性房地产进行日常维护所发生的相关支出应该计入哪里?

2022-11-20513 人看过对投资性房地产进行日常维护所发生的相关支出应该计入哪里?下面由华审网小编为大家详细解答。

-

长期股权投资中对子公司的投资如何进行会计处理?

2022-10-29543 人看过长期股权投资中对子公司的投资如何进行会计处理?下面由华审网小编为大家详细解答。

-

编制资产负债表的时候,哪些可以作为流动资产填在表上?

2022-11-13340 人看过编制资产负债表的时候,哪些可以作为流动资产填在表上?下面由华审网小编为大家详细解答。

-

套期工具形成的利得或损失中属于无效套期的部分应当怎么处理?

2022-12-04303 人看过套期工具形成的利得或损失中属于无效套期的部分应当怎么处理?下面由华审网小编为大家详细解答。

-

借款利息资本化时间点如何确认?下面由华审网小编为大家详细解答。

-

怎么计算租赁负债?下面由华审网小编为大家详细解答。

-

同一控制下企业合并的投资成本如何计算?下面由华审网小编为大家详细解答。

-

与存货生产和加工相关的固定资产的日常修理费用应该计入哪个科目?下面由华审网小编为大家详细解答。

-

合并财务报表中,在丧失控制权之日处置子公司,商誉怎么处理?下面由华审网小编为大家详细解答。

-

投资性房地产公允价值大于原账面价值的差额应该计入哪个科目?下面由华审网小编为大家详细解答。

-

向投资者宣告分配现金股利会引起留存收益总额发生增减变动吗?下面由华审网小编为大家详细解答。

-

暂无