企业外籍员工是否申报个人所得税?

非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

一、无住所个人一个纳税年度在中国境内累计居住满183天的,如果此前六年在中国境内每年累计居住天数都满183天而且没有任何一年单次离境超过30天,该纳税年度来源于中国境内、境外所得应当缴纳个人所得税;如果此前六年的任一年在中国境内累计居住天数不满183天或者单次离境超过30天,该纳税年度来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。 前款所称此前六年,是指该纳税年度的前一年至前六年的连续六个年度,此前六年的起始年度自2019年(含)以后年度开始计算。

二、无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

-

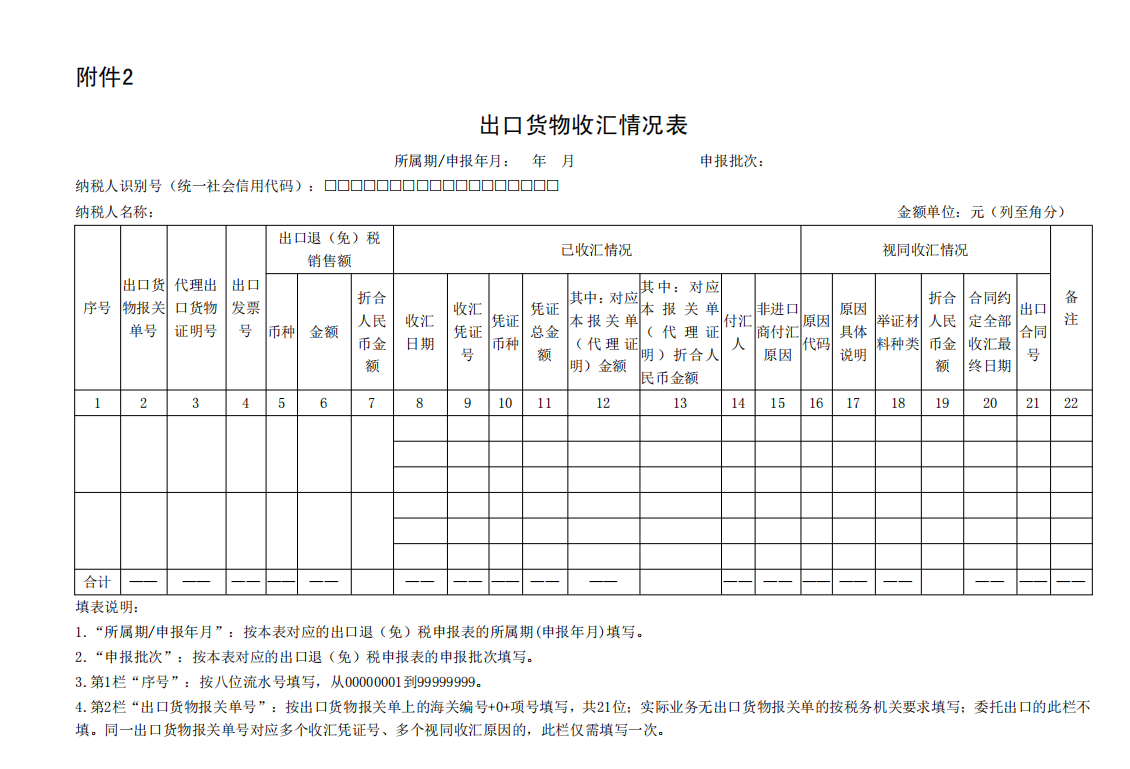

出口退税企业对每年的收汇率有规定吗?

2023-09-25736 人看过出口退税企业对每年的收汇率有规定吗?下面由华审网小编为大家详细解答。

-

电子发票服务平台中,开具发票备注信息怎么填写?

2022-12-171238 人看过电子发票服务平台中,开具发票备注信息怎么填写?下面由华审网小编为大家详细解答。

-

2019年4月1号前购进的16%的货物,但在2019年4月以后报关出口,出口退税的税率是多少?

2023-04-19396 人看过2019年4月1号前购进的16%的货物,但在2019年4月以后报关出口,出口退税的税率是多少?下面由华审网小编为大家详细解答。

-

个体工商户在电子税务局怎么申报各项税费?

2022-10-10849 人看过个体工商户在电子税务局怎么申报各项税费?下面由华审网小编为大家详细解答。

-

资产损失在税局怎么处理?

2023-06-30678 人看过资产损失在税局怎么处理?下面由华审网小编为大家详细解答。

-

小规模纳税人开百分之五税率的发票是指哪些业务?下面由华审网小编为大家详细解答。

-

纸质普通发票重复开具怎么处理?下面由华审网小编为大家详细解答。

-

个税APP中,提示专项附加扣除重复采集怎么处理?下面由华审网小编为大家详细解答。

-

申请调整开票限额的办结时限是多久?下面由华审网小编为大家详细解答。

-

2024年度小规模纳税人增值税税率多少?下面由华审网小编为大家详细解答。

-

电子税务局上实名认证不成功怎么处理?下面由华审网小编为大家详细解答。

-

电子发票的票面上展示发票专用章吗?下面由华审网小编为大家详细解答。

-

暂无