能税前列支的职工教育经费有哪些?

一、企业职工教育培训经费列支范围包括:

1、上岗和转岗培训;

2、各类岗位适应性培训;

3、岗位培训、职业技术等级培训、高技能人才培训;

4、专业技术人员继续教育;

5、特种作业人员培训;

6、企业组织的职工外送培训的经费支出;

7、职工参加的职业技能鉴定、职业资格认证等经费支出;

8、购置教学设备与设施;

9、职工岗位自学成才奖励费用;

10、职工教育培训管理费用;

11、有关职工教育的其他开支。

二、经单位批准或按国家和省、市规定必须到本单位之外接受培训的职工,与培训有关的费用由职工所在单位按规定承担。

三、经单位批准参加继续教育以及政府有关部门集中举办的专业技术、岗位培训、职业技术等级培训、高技能人才培训所需经费,可从职工所在企业职工教育培训经费中列支。

四、矿山和建筑企业等聘用外来农民工较多的企业,以及在城市化进程中接受农村转移劳动力较多的企业,对农民工和农村转移劳动力培训所需的费用,可从职工教育培训经费中支出。

五、企业职工参加社会上的学历教育以及个人为取得学位而参加的在职教育,所需费用应由个人承担,不能挤占企业的职工教育培训经费。

六、对于企业高层管理人员的境外培训和考察,其一次性单项支出较高的费用应从其他管理费用中支出,避免挤占日常的职工教育培训经费开支。

-

申领了电子发票,错点成了上门领票,怎么改成网上领票?

2023-03-28967 人看过申领了电子发票,错点成了上门领票,怎么改成网上领票?下面由华审网小编为大家详细解答。

-

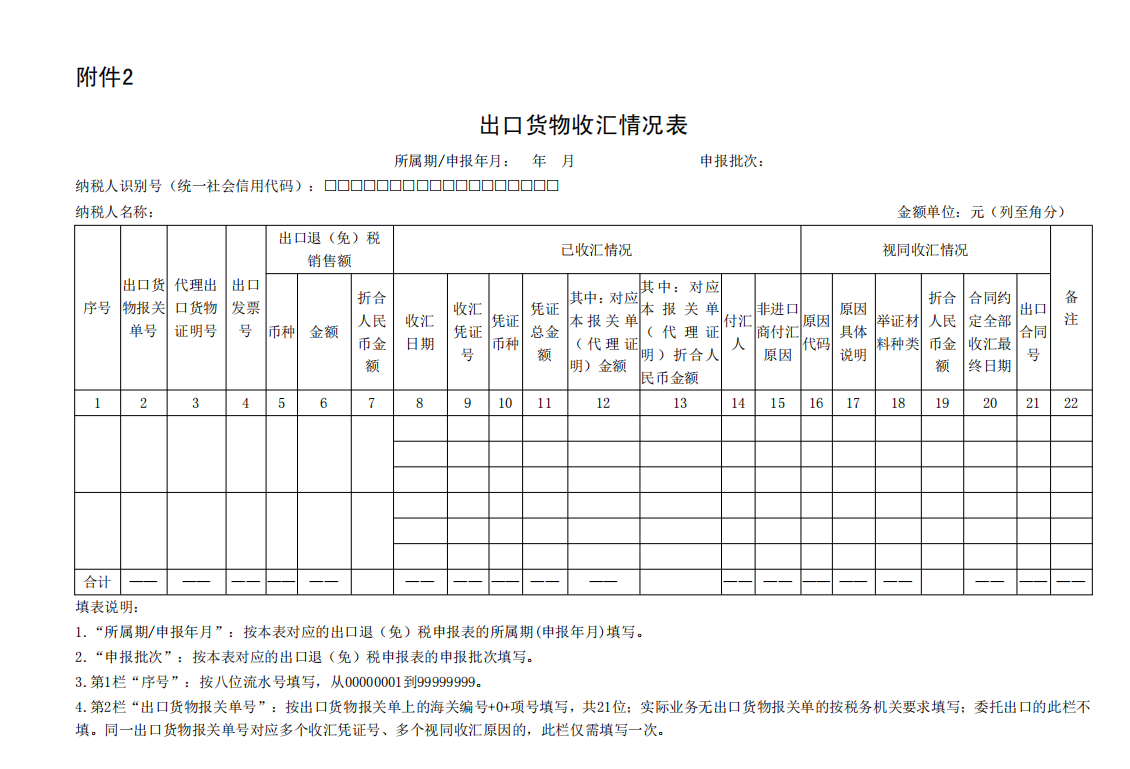

出口退税企业对每年的收汇率有规定吗?

2023-09-25736 人看过出口退税企业对每年的收汇率有规定吗?下面由华审网小编为大家详细解答。

-

个人代开电子发票怎么作废退税?

2023-03-291531 人看过个人代开电子发票怎么作废退税?下面由华审网小编为大家详细解答。

-

外贸出口企业按13%购进的货物,出口退税率需要调整吗?

2023-09-17758 人看过外贸出口企业按13%购进的货物,出口退税率需要调整吗?下面由华审网小编为大家详细解答。

-

自收自支事业单位租给员工的房屋需要缴纳房产税吗?

2023-08-181161 人看过自收自支事业单位租给员工的房屋需要缴纳房产税吗?下面由华审网小编为大家详细解答。

-

小规模纳税人开百分之五税率的发票是指哪些业务?下面由华审网小编为大家详细解答。

-

纸质普通发票重复开具怎么处理?下面由华审网小编为大家详细解答。

-

个税APP中,提示专项附加扣除重复采集怎么处理?下面由华审网小编为大家详细解答。

-

申请调整开票限额的办结时限是多久?下面由华审网小编为大家详细解答。

-

2024年度小规模纳税人增值税税率多少?下面由华审网小编为大家详细解答。

-

电子税务局上实名认证不成功怎么处理?下面由华审网小编为大家详细解答。

-

电子发票的票面上展示发票专用章吗?下面由华审网小编为大家详细解答。

-

暂无